Letzte Aktualisierung am 18. Juni 2022.

24.05.22: Erste Babynahrung erreicht die USA

Quelle: www.tagesschau.de

In den USA herrscht ein massiver Versorgungsengpass bei spezieller Säuglingsnahrung. Ein erstes Militärflugzeug brachte nun von Ramstein in Rheinland-Pfalz aus mehr als 31 Tonnen in die USA. Weitere Flüge werden folgen. Angesichts massiver Versorgungsengpässe hat die US-Regierung mit einer Militärmaschine Babynahrung des Schweizer Herstellers Nestlé einfliegen lassen. Die Menge soll ausreichen, um mehr als eine halbe Million Babyflaschen zu füllen. Die nun in den USA eingetroffene erste Lieferung decke etwa 15 Prozent des unmittelbaren Bedarfs.

In den USA herrscht seit mehreren Monaten ein Mangel an Säuglingsnahrung.Eine Kombination mehrere Faktoren ist für die aktuellen Versorgungsengpässe in den USA verantwortlich: In der Corona-Pandemie ging die Produktion von Babymilchpulver wegen Lieferengpässen und Personalmangel zurück. Im Februar stoppte die Firma Abbott nach dem Tod von zwei Säuglingen die Produktion in der größten US-Milchpulverfabrik in Michigan. Die Prüfung der Lebensmittelbehörde ergab inzwischen, dass das Produkt in Ordnung war.

Vergangene Woche einigten sich die Behörde und Abbott auf die Wiederaufnahme der Produktion. Abbott-Chef Robert Ford erklärte am Wochenende, dass das Werk in Michigan voraussichtlich in der ersten Juniwoche wieder öffnen könne.

Langfristig sei es nötig, dass es in den USA mehr Anbieter von Babynahrung gebe. Es müsse verhindert werden, dass ein einziges Unternehmen die Lieferketten derart beeinflussen könne.

04.06.22: Wichtige US-Fabrik für Babymilchpulver öffnet wieder

https://orf.at/stories/3269602/

Eine wichtige US-Fabrik für Babymilchpulver hat nach monatelanger Unterbrechung ihre Produktion fortgesetzt. Das Werk des Herstellers Abbott Nutrition in Sturges im US-Bundesstaat Michigan nahm gestern wieder den Betrieb auf, wie das Unternehmen mitteilte. Die ersten Produkte sollen in gut zwei Wochen ausgeliefert werden.

Die Schließung des Abbott-Werks hatte die seit Monaten anhaltenden Versorgungsengpässe bei Babymilchpulver in den USA verschärft, die ursprünglich durch Lieferkettenprobleme und den Ausfall von Arbeitskräften wegen der Pandemie entstanden waren. Das Unternehmen kontrolliert etwa 40 Prozent des US-Markts für Babymilchpulver.

Angesichts des akuten Mangels an Babymilchpulver richtete die US-Regierung Mitte Mai eine Luftbrücke ein, um die Säuglingsnahrung mit Militärflugzeugen aus dem Ausland heranzuschaffen und somit den Bedarf zu decken.

Kommentar

Zu beachten: zumindest 2 Wochen Wiederanlaufzeit und dann 2 Wochen, bis die ersten Produkte ausgeliefert werden sollen!

Siehe auch Wie robust sind die österreichischen Lieferketten?

22.05.22: Steigende Spritpreise

Quelle: www.bloomberg.com (automatisierte Übersetzung, Google Chrome)

Wenn Sie der Besitzer einer Ölraffinerie sind, dann wird Rohöl glücklich nur etwas über 110 Dollar pro Barrel gehandelt – teuer, aber nicht erpresserisch. Wenn Sie kein Ölbaron sind, habe ich schlechte Nachrichten: Es sieht so aus, als ob Öl zwischen 150 und 275 Dollar pro Barrel gehandelt wird.

Der Ölmarkt vermittelt ein falsches Gefühl der Stabilität, wenn es um die Energieinflation geht. Stattdessen erleidet die Realwirtschaft einen viel stärkeren Preisschock, als es den Anschein hat, weil die Kraftstoffpreise viel schneller steigen als die Rohölpreise, und das ist für die Geldpolitik von Bedeutung.

Raffinierte Ölprodukte sind seit dem Einmarsch Russlands in die Ukraine Ende Februar zwischen 30 % und fast 140 % gestiegen, verglichen mit weniger als 15 % bei Rohöl.

Nur Ölraffinerien kaufen Rohöl – und sind daher seinem Preis ausgesetzt. Der Rest von uns – die Realwirtschaft – kauft raffinierte Erdölprodukte wie Benzin, Diesel und Kerosin, mit denen wir Autos, Lastwagen und Flugzeuge betreiben können. Es sind die Preise nach der Raffinerie, die für uns wichtig sind.

Typischerweise steigen und fallen der Preis für Rohöl und der Preis für raffinierte Produkte gleichzeitig, fast symmetrisch. Was dazwischenliegt, ist eine Raffinationsspanne. Aber wir sind nicht in normalen Zeiten. Gerade jetzt ist die traditionelle Beziehung zwischen Roh- und Raffinerieprodukten gebrochen. WTI ist bei etwa 100 bis 110 US-Dollar pro Barrel verankert, was darauf hindeutet, dass die Preise für Benzin, Diesel und Düsentreibstoff – in Barrel ausgedrückt – nicht viel höher sein sollten, wenn man die durchschnittliche Raffineriemarge hinzurechnet.

In Wirklichkeit sind sie viel teurer. Nehmen Sie Düsentreibstoff (Kerosin): Im Hafen von New York, einem wichtigen Knotenpunkt, wechselt er für umgerechnet 275 Dollar pro Barrel den Besitzer. Diesel ist mit etwa 175 Dollar pro Barrel nicht weit entfernt. Und Benzin kostet etwa 155 Dollar pro Barrel. Dies sind Großhandelspreise, bevor Sie Steuern und Marketingspannen hinzufügen.

Was hat sich geändert? Raffineriemargen sind explodiert. Und das bedeutet, dass die Energieinflation viel stärker ist, als es den Anschein hat.

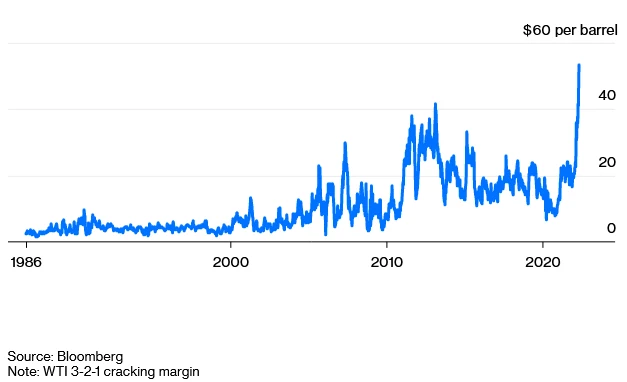

Ölraffinerien sind komplexe Maschinen, die mehrere Rohölströme zu Dutzenden verschiedener Erdölprodukte verarbeiten können. Der Einfachheit halber misst die Industrie Raffineriemargen mit einer groben Berechnung namens „3-2-1 Crack Spread“: Für je drei Barrel WTI-Rohöl, die die Raffinerie verarbeitet, stellt sie zwei Barrel Benzin und ein Barrel Destillat her Diesel und Düsentreibstoff.

Ölraffinerien erfreuen sich der besten Verarbeitungsmargen aller Zeiten und heben die Kosten für Kraftstoffe wie Benzin, Diesel und Düsentreibstoff weit über die von Rohöl.

Von 1985 bis 2021 lag der Crack-Spread im Durchschnitt bei etwa 10,50 $ pro Barrel. Selbst zwischen 2004 und 2008, während des sogenannten goldenen Zeitalters der Raffination, überstieg der Crack-Spread nie die 30-Dollar-Marke. Es verbrachte selten mehr als ein paar Wochen über 20 $. Letzte Woche sprang die Marge jedoch auf ein Rekordhoch von fast 55 $. Die Crack-Margen für Diesel und andere Erdölprodukte stiegen viel höher.

Es gibt vier Hauptgründe für die Explosion der Raffineriemargen.

Erstens hat sich die Nachfrage – insbesondere nach Diesel – stark erholt und die weltweiten Lagerbestände verringert. In einigen Märkten, wie der US-Ostküste, sind die Dieselvorräte auf ein 30-Jahres-Tief gefallen. Trotz steigender Preise und Befürchtungen einer wirtschaftlichen Abschwächung im Laufe dieses Jahres sehen die Ölmanager vorerst einen starken Verbrauch. „Die Nachfrage lässt sich nicht so leicht zerstören“, sagte Ben van Beurden, Chief Executive Officer von Shell Plc, letzte Woche gegenüber Investoren.

Zweitens haben die USA und ihre Verbündeten ihre strategischen Erdölreserven angezapft, um den Anstieg der Ölpreise zu begrenzen. Das hat zusätzliches Rohöl geliefert, was die WTI-Preise unter Kontrolle gebracht hat, aber es hat die Knappheit bei raffinierten Produkten nicht angegangen. Nur ein kleiner Teil der Notfreisetzung erfolgt in Form von raffinierten Produkten, und zwar nur in Europa.

Drittens, und vielleicht am wichtigsten, ist die Raffineriekapazität dort zurückgegangen, wo es für den Markt jetzt wichtig ist, und die in Betrieb befindlichen Anlagen haben Mühe, genug Rohöl zu verarbeiten, um die Nachfrage nach Kraftstoff zu befriedigen. Martijn Rats, Ölanalyst bei Morgan Stanley, schätzt, dass die Öldestillationskapazität außerhalb Chinas und des Nahen Ostens von Ende 2019 bis heute um 1,9 Millionen Barrel pro Tag zurückgegangen ist – das ist der größte Rückgang seit 30 Jahren.

👉 Siehe dazu auch: Which U.S. refineries have shut since the global pandemic, and why?

Der Abwärtstrend begann lange vor dem Ausbruch der Pandemie, als alte westliche Raffinerien mit der Konkurrenz zu kämpfen hatten, Umweltvorschriften die Kosten erhöhten und die unbegründete Angst vor einer Spitzenölnachfrage inmitten der Energiewende einige Unternehmen dazu veranlasste, Anlagen zu schließen.Der durch Covid-19 ausgelöste Einbruch der Kraftstoffnachfrage hat den Trend nur beschleunigt, was dazu führte, dass Dutzende von Raffineriebetrieben in Europa und den USA in den Jahren 2020 und 2021 endgültig geschlossen wurden. In China sind neue Kapazitäten entstanden. Peking kontrolliert jedoch streng, wie viel Kraftstoff seine Raffinerien exportieren können, sodass die Kapazität für den Weltmarkt praktisch unerreichbar ist.

„Hat der Ölmarkt die Raffineriewand erreicht?“, fragte Rats letzte Woche in einer Notiz an Kunden. „Ungewöhnlich scheint die Antwort ja zu sein.“

Viertens sind die Sanktionen und einseitigen Embargos – auch bekannt als Selbstsanktionen – gegen russisches Öl. Vor dem Einmarsch in die Ukraine war Russland nicht nur ein wichtiger Exporteur von Rohöl, sondern auch von Diesel und halbverarbeitetem Öl, das westliche Raffinerien zu Treibstoff verarbeiteten. Insbesondere Europa verließ sich bei einem erheblichen Teil seiner Dieselimporte auf russische Raffinerien. Die Strömung ist nun getrocknet.

Europa muss nicht nur zusätzliches Rohöl finden, um den Diesel und andere Kraftstoffe zu produzieren, die es nicht aus Russland bezieht, sondern es braucht vor allem auch Raffineriekapazitäten dafür. Es ist ein doppelter Schlag. Ölhändler schätzen, dass Russland infolge der Selbstsanktionen täglich 1,3 bis 1,5 Millionen Barrel Raffineriekapazität stillgelegt hat.

Wer profitiert? Die reinen Ölraffinerien, die stillschweigend rekordhohe Gewinnspannen genießen. Während die OPEC und Big Oil die Schuld bekommen, kassieren unabhängige Raffinerien. Die himmelhohen Crack-Margen erklären, warum die Aktienkurse der US-Raffineriegiganten Marathon Petroleum Corp. und Valero Energy Corp. auf Allzeithochs gestiegen sind. Je länger die Raffinerien Superprofite machen, desto härter wird der Energieschock die Wirtschaft treffen. Die einzige Lösung besteht darin, die Nachfrage zu senken. Dafür ist allerdings eine Rezession notwendig.

23.05.22:

For background, read my opinion column about the diesel crisis in the US East Coast. While Putin’s invasion of Ukraine is, as the White House says, a factor, probably more important is the huge reduction in East Coast oil refining capacity www.bloomberg.com

Kommentar

Hier zeigt sich wieder die unterschätzte Komplexität, wie diese leider auch in anderen Bereichen – so auch im Stromversorgungssystem – zu beobachten ist. Es entstehen Flaschenhälse (Stromtransport/Leitungen), die das ganze System – zeitverzögert – auch dem Gleichgewicht bringen. Der Markt regelt alles! Aber nicht immer so, wie wir es erwarten und aus guten Zeiten mit sinkenden Preisen gewohnt sind! Denn das führt genau in die oben beschriebene Situation, dass immer weniger Akteure übrig bleiben und dann natürliche/marktbeherrschende Monopole entstehen. Genau das, was man eigentlich ursprünglich mit der Deregulierung abschaffen wollte. Siehe auch das Unbundling im Stromversorgungssystem, wodurch nun immer weniger Reserven und Redundanzen verfügbar sind, weil erst investiert wird, wenn sich etwas rechnet.

Zuletzt aktualisiert am 18. Juni 2022 um 20:06