Letzte Aktualisierung am 07. März 2023.

Quelle: McKinsey

Konkret geht es um die Frage, wie realistisch es ist, dass die für 2030 gesteckten Ziele erreicht werden.

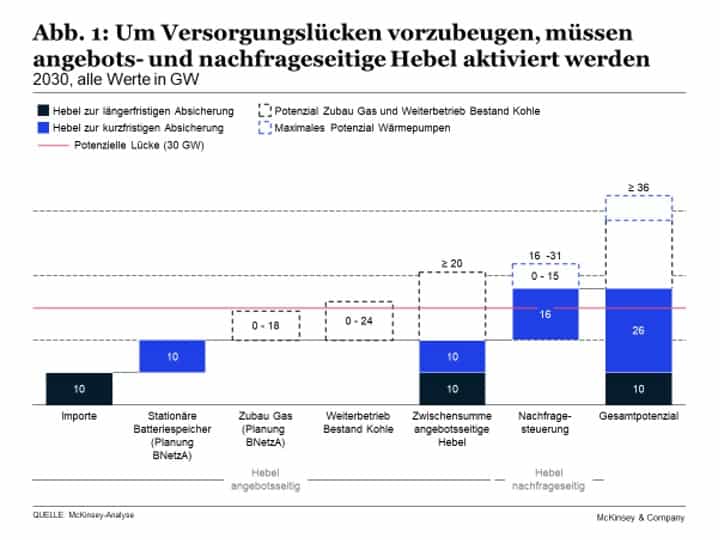

Die Analyse im Frühjahr 2023 zeigt: Die historisch stabile Stromversorgung in Deutschland gerät unter Spannung: Die verfügbare Leistung zu Spitzenlastzeiten sinkt durch den Plan, aus Kernkraft und aus allen fossilen Energien auszusteigen, von heute 99 GW auf 90 GW im Jahr 2030. ⚠ Und dies bei insgesamt steigender Spitzenlast, die 2030 auf bis zu 120 GW ansteigt. ⚠ Damit droht eine Stromlücke von bis zu 30 GW im Jahr 2030 – dies entspricht umgerechnet etwa 30 thermischen Großkraftwerken. 🚨

Doch die gesicherte Leistung nimmt ab: Standen im Jahr 2010 noch 105 GW zur Verfügung, waren es Ende 2022 noch 90 GW. Bleibt es bei den Ausstiegsplänen aus Kohle und Kernkraft, könnten es bis 2025 nur noch 80 GW und bis zum Ende des Jahrzehnts 70 GW sein. Addiert man zusätzlich die Kapazität aus erneuerbaren Energien (EE), die statistisch im Bedarfsfall zur Verfügung steht, beträgt die verfügbare Leistung zu Spitzenlastzeiten 99 GW (2022(, 92 GW (2025) und 90 GW (2030) – vorausgesetzt, die hoch ambitionierten Ausbauziele der Bundesregierung für die Erneuerbaren Energien werden erreicht. Vahlenkamp: „Spitzenreiter war gestern – die Kombination aus sinkender gesicherter Kapazität und durch die Elektrifizierung steigender Spitzenlast kann zu Versorgungslücken führen. Selbst bei einem flächendeckenden Umstieg auf Erneuerbare sind weitere Maßnahmenhebel nötig, um das System zu stabilisieren.“

Aus der McKinsey-Analyse geht hervor: Auf der Angebotsseite stehen drei Hebel zur längerfristigen Absicherung zur Verfügung sowie eine kurzfristig wirkende Maßnahme.

- Stromimport. Werden mit den inländischen Produktionskapazitäten Engpässe wahrscheinlicher, muss vermehrt auf Importe gesetzt werden. Bislang profitierten die Nachbarländer von der historisch hohen Versorgungssicherheit hierzulande und bezogen mehr Strom aus Deutschland als umgekehrt. 2022 lag die Interkonnektorkapazität (die maximal mögliche stündliche Importmenge) bei 24 GW, bis 2030 soll sie 35 GW umfassen. Um allerdings die Leistung abrufen zu können, müssten unsere Nachbarländer in der Lage sein, diese auch bereitzustellen. Zum Vergleich: 2022 lag die höchste importierte Leistung bei 12 GW. Da auch die Nachbarländer steigende Strombedarfsspitzen haben, nehmen wir an, dass in Zukunft nur Importe in einer Größenordnung von etwa 10 GW zur Verfügung stehen. Die verbleibende Lücke in Deutschland könnte dadurch von 30 auf 20 GW reduziert werden.

- Nutzung von Batteriespeichern. Für die kurzfristige Überbrückung von Engpässen eignen sich Batteriespeicher: Laut Netzentwicklungsplan könnten bis 2030 in einem mittleren Szenario Energiespeicher mit einer kumulierten Leistung von 10 GW installiert sein – davon 8 GW in dezentralen PV-Batteriespeichersystemen und 2 GW in Großbatteriespeichern.

- Bau neuer Gaskraftwerke. In einem Anfang 2023 veröffentlichten Bericht der Bundesnetzagentur wird davon ausgegangen, dass 2030 21 GW neue erdgasbetriebene Kraftwerke ans Netz gehen. Geschieht dies, wäre die berechnete Versorgungslücke damit bereits geschlossen. Doch wahrscheinlich ist das nicht: Bis 2025 können höchstens die bereits geplanten und im Bau befindlichen 3 GW zur Verfügung stehen. Und angesichts der langen Planungs-, Genehmigungs- und Bauzeiten ist es mehr als fraglich, ob bis 2030 weitere 18 GW neue Kapazitäten bereitgestellt werden können. Die dazu nötigen Investitionen sind zudem mit Unsicherheiten verbunden, weil unklar ist, wie lange die Gaskraftwerke laufen und wie – wenn auf Wasserstoff umgestellt werden soll – günstiger Wasserstoff beschafft werden kann. Aufgrund dieser Unsicherheit bleiben weitere Gaskraftwerke über die angenommenen 3 GW hinaus in dem berechneten Potenzial unberücksichtigt. Die 2030er-Lücke für Deutschland beträgt damit immer noch 10 GW.

- Weiterbetrieb bestehender Kohlekraftwerke. Schließlich gibt es noch die Möglichkeit, bestehende Kohlekraftwerke länger als geplant am Netz zu halten. Selbst wenn nur wenige in Betrieb bleiben, könnten sie einen entscheidenden Beitrag zur Versorgungssicherheit leisten – mit geringen Zusatzemissionen wegen ihres nur punktuellen Einsatzes bei Engpässen. Allerdings müssten den Kraftwerksbetreibern im Gegenzug für die Bereitstellung der Leistung Prämien gezahlt werden. Es erscheint jedoch politisch unwahrscheinlich, dass 2030 alle Kohlekraftwerke zur Absicherung der Versorgung am Netz bleiben. Der Hebel bleibt daher im berechneten Gesamtpotenzial unberücksichtigt.

Reichen die angebotsseitigen Hebel nicht aus, kann auch Nachfragesteuerung zur Schließung von Versorgungslücken beitragen, sofern diese zeitlich begrenzt sind. In den USA wurden bereits in den Jahren 2009 und 2010 bis zu 10% der Lastspitzen durch Nachfragesteuerung abgefedert. Würden in Deutschland analoge Ergebnisse erreicht, ließe sich die Spitzenlast 2030 rechnerisch um 8 GW auf 112 GW senken.

Hebel auf der Angebotsseite wie der massive Ausbau von Erneuerbaren reichen allein nicht aus, falls nicht zusätzlich noch neue Gaskraftwerke ⚠ gebaut werden und der temporäre Weiterbetrieb von Kohlekraftwerken erwogen wird. Die jüngste Entwicklung der 15 Indikatoren zeigt ein enttäuschendes Bild. 👉 Drei Indikatoren haben sich schon jetzt deutlich verschlechtert, nämlich der Haushaltsstrompreis, der Anteil Gesamtenergiekosten Haushalte und die Kosten für Netzeingriffe.

Zielerreichung für vier Indikatoren unrealistisch – Fünf Indikatoren auf der Kippe

Die Kosten für Netzeingriffe sind von zuletzt 9,60 € pro MWh auf 27 € pro MWh geklettert. Grund dafür sind die erheblich gestiegenen Kosten für Redispatchmaßnahmen infolge der Energiepreissteigerung: Sie erhöhten sich um den Faktor 17 – von 55 Mio. € im dritten Quartal 2021 auf 930 Mio. € im ersten Quartal 2022. Der Zielerreichungsgrad fällt damit von 50 % auf 0 %. Ein weiterer Grund ist die Verdopplung der Netzeingriffe infolge des erhöhten Gefälles in der Stromerzeug zwischen Nord- und Süddeutschland. Denn zu Beginn des Jahres standen einige Kapazitäten im Süden Deutschlands wegen des Kernkraftausstiegs und niedriger Rheinpegelstände nicht wie vorher zur Verfügung, während günstige Witterungsverhältnisse im Norden zu einer erhöhten Stromproduktion aus Windenergie führten.

Kaum Fortschritte gibt es beim Indikator Ausbau Transportnetze. Zwar wurden in den vergangenen beiden Quartalen rund 290 km fertiggestellt; die Gesamtlänge beträgt jetzt 2.292 km. Allerdings bleibt der Ausbau weiter deutlich hinter der Zielmarke von 5.553 km und dem angestrebten Ausbaufortschritt von knapp 550 km pro Halbjahr zurück. Die Zielerreichung des Indikators beträgt 38 %.

Die historisch stabile Stromversorgung in Deutschland gerät unter Spannung: Die verfügbare Leistung zu Spitzenlastzeiten sinkt durch den Plan, aus Kernkraft und aus allen fossilen Energien auszusteigen, von heute 99 GW auf 90 GW im Jahr 2030. Und dies bei insgesamt steigender Spitzenlast, die 2030 auf bis zu 120 GW ansteigt. / Weiterer Text über ots und www.presseportal.de/nr/14454 / Die Verwendung dieses Bildes für redaktionelle Zwecke ist unter Beachtung aller mitgeteilten Nutzungsbedingungen zulässig und dann auch honorarfrei. Veröffentlichung ausschließlich mit Bildrechte-Hinweis.

Zuletzt aktualisiert am 07. März 2023 um 17:48