Aktuelle Situation

In diesem Beitrag werden Ereignisse und Indikatoren rund um das Thema Versorgungssicherheit im europäischen Verbundsystem gesammelt. Sie werden als mögliche Hinweise auf eine negative Entwicklung im Sinne von „schwachen Signalen“ („Das Unerwartete managen„) verstanden.

„Menschen glauben lieber die Unwahrheit, wenn sich darin ihre Sehnsucht spiegelt, als sich der schnöden Realität auszuliefern“

Aktuelle systemische Betrachtungen:

- Gasmotoren als Schlüssel für eine dezentrale Energiezukunft (07/25)

- Energiespeicher zwischen Anspruch und Wirklichkeit: Warum die Energiewende mehr Systemdenken braucht (06/25)

- Das Energiezellensystem – Ein zukunftsweisendes Konzept für eine resiliente Energieversorgung (03/25)

- Gefangen im System: Warum die Energiewende mehr Kooperation braucht (01/25)

- Die Energiewende und die steigende Fragilität des europäischen Stromversorgungssystems (11/24)

- Kurz-Stromunterbrechungen mit schwerwiegenden Folgen für die Produktion (05/24)

- Kurzanalyse aktuelle Lage Strommarkt und Versorgungssicherheit April 2024 (04/24)

- Kommentar zum aktuellen, milliardenschweren Netzausbaubedarf (03/24)

- Das europäische Stromversorgungssystem im Umbruch (10/23)

Besonders hervorzuhebende Ereignisse:

| 2025 | 2024 | 2023 | 2021 | 2020 | 2019 |

Weiterführende Hintergrundinformationen

- Situation in der Regionalgruppe Central Europe (ENTSO-E RG CE)

- Situation in Österreich

- Situation in Deutschland

- Situation in der Schweiz

- Situation in Frankreich

- Situation in weiteren Ländern

- Wind- und Sonnenstromproduktion vs. Verbrauch von 30 ENTSO-E Ländern

- Wärmepumpen und der steigende Stromverbrauch

- Das Problem: Fehlende Speicher und Puffer | Speicherkapazitäten in Europa

- Die Suche nach den Dunkelflauten

- Kohlekraftwerke weltweit – globaler Energiebedarf

Kurzmeldungen

Legende

Da einige Abkürzungen in den Berichten immer wieder vorkommen, hier ein Hinweis auf das sehr gute Glossar von Next-Kraftwerke.

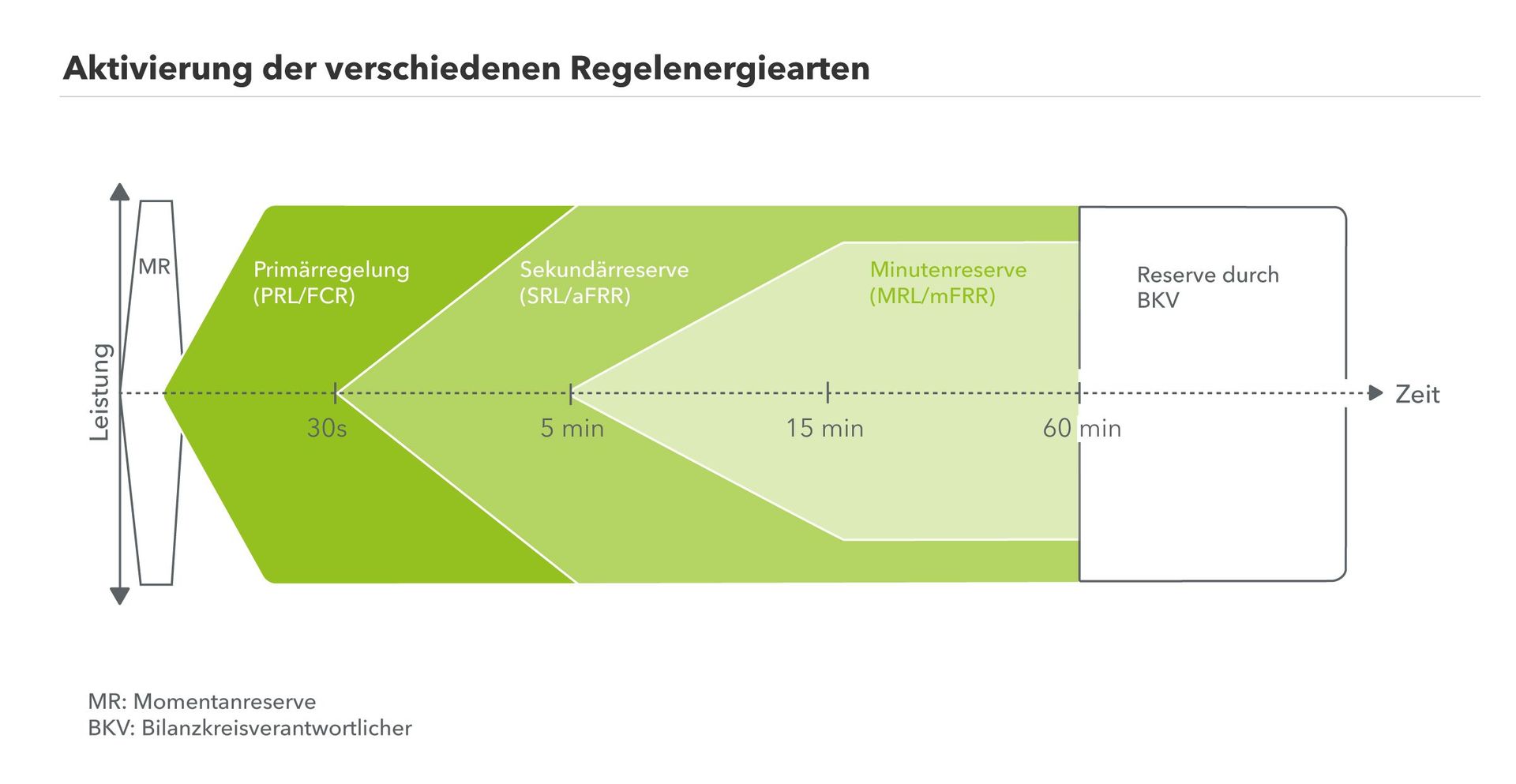

Netzfrequenz

Im europäischen Verbundnetz ist die Netzfrequenz von 50 Hertz das Maß für die Netzstabilität. Hierzu gibt es mehrere öffentlich zugängliche Informationsseiten:

- www.swissgrid.ch

- www.rj2et.de (Der RJ2 Netzfrequenzinfodienst bietet bei einem ungewöhnlichen Netzfrequenzverlauf eine automatische E-Mail-Benachrichtigung an)

- www.netzfrequenz.info

- www.gridradar.net

- www.netzfrequenzmessung.de

- www.s0-recorder.com

Unübliche Frequenzabweichungen

Der Normalbetrieb des europäischen Verbundnetzes liegt zwischen 49,80 und 50,20 Hertz. Abweichungen unter 49,90 oder über 50,10 Hertz galten bis vor wenigen Jahren als äußerst ungewöhnlich bzw. als fast ausgeschlossen. Besonders auffällig ist, dass diese sehr häufig um den Stundenwechsel auftreten. Dies deutet darauf hin, dass es einen Zusammenhang mit dem Strommarkt und dem damit verbundenen Fahrplanwechsel der Kraftwerke gibt, bei dem ein zu betriebswirtschaftlich optimierter Fahrplanwechsel (Rampe) stattfindet. Siehe hierzu auch den Artikel „Warum um 6 Uhr und um 21 Uhr häufig die Frequenz im europäischen Stromnetz abweicht“ des deutschen Übertragungsnetzbetreibers Amprion oder die einfache Darstellung von Netzfrequenzinfodienst RG-CE.

Die Auswertungen werden jeweils zu Monatsbeginn aktualisiert.

Tabelle mit Frequenzabweichungen ab 2020

Bedenkliche Regelungsabweichungen (> +/- 0,15 Hz | 150 mHz)

in der ENTSO-E RG CE, UTC

2026

- 11.04.26 – 09:03 Uhr: 49,85 Hz

- 01.05.26 – 15:02 Uhr: 50,15 Hz

2025

- 03.04.25 – 07:00 Uhr: 49,82 Hz

- 28.04.25 – 07:04 Uhr: 49,85 Hz

- 28.04.25 – 10:34 Uhr: 49,85 Hz/49,00 Hz

- 28.04.25 – 15:02 Uhr: 50,15 Hz

- 29.05.25 – 21:01 Uhr: 49,84 Hz

- 14.08.25 – 20:01 Uhr: 49,85 HZ

2024

- 28.04.24 – 22:01 Uhr: 49,83 Hz

- 01.09.24 – 22:01 Uhr: 49,84 Hz

2023

- 18.03.23 – 19:00 Uhr: 50,16 Hz

- 28.03.23 – 18:54 Uhr: 49,84 Hz

- 14.04.23 – 09:03 Uhr: 49,85 Hz

- 26.11.23 – 00:00 Uhr: 49,85 HZ

2022

- 21.04.22 – 00:05 Uhr: 49,84 Hz

2021

- 08.01.21 – 14:04 Uhr: 49,74 Hz/50,6 Hz

- 25.02.21 – 21:00 Uhr: 49,85 Hz

- 17.05.21 – 16:34 Uhr: 49,84 Hz

- 18.05.21 – 22:01 Uhr: 49,85 Hz

- 02.06.21 – 22:01 Uhr: 49,85 Hz

- 24.07.21 – 16:36 Uhr: 50,07 Hz/48,60 Hz

- 08.10.21 – 00:06 Uhr: 49,83 Hz

- 16.11.21 – 07:00 Uhr: 50,15 Hz

- 03.12.12 – 07:00 Uhr: 50,15 Hz

2020

- 21.01.20 – 06:00 Uhr: 50,15 Hz

- 02.07.20 – 00:00 Uhr: 49,85 Hz

- 24.07.20 – 00:00 Uhr: 49,83 Hz

2019

- 10.01.19 – 21 Uhr: 49,80 Hz

- 24.01.19 – 06 Uhr: 50,20 Hz

- 03.04.19 – 21 Uhr: 49,84 Hz

- 07.10.19 – 21 Uhr: 49,82 Hz

Auffälliges Regelverhalten ab März 2023

Viele, die schon lange im Stromnetz arbeiten, sind von den gehäuften Abweichungen irritiert, zumal das bisherige Selbstverständnis der Regelkonformität nicht mehr zu gelten scheint. Siehe hierzu auch die Auswertung Durchsacken der UCTE-Netzfrequenz auf 49,84 HZ

Bisher …

Prof. Dr. Christian Rieck: „Schwache Signale“ Frequenzsprünge

Auszug aus „Wieso wir Risiken unterschätzen: Seilbahnunglück (Moral Hazard und Statistik seltener Ereignisse)“

Redispatching und Netzengpassmanagement

Engpassmanagement, Redispatching und Netzengpassmanagement sind drei verwandte, aber unterschiedliche Konzepte im Bereich der Energieversorgung und des Netzmanagements.

- Engpassmanagement bezieht sich allgemein auf die Strategien und Maßnahmen, die ergriffen werden, um Engpässe in der Energieversorgung zu identifizieren, zu bewerten und zu beheben. Dies kann sowohl technische als auch wirtschaftliche Aspekte umfassen.

- Redispatching ist eine spezifische Maßnahme innerhalb des Engpassmanagements, bei der die Einspeisung von Elektrizität in das Netz umverteilt wird, um Überlastungen zu vermeiden. Dies geschieht oft durch die Anpassung der Einspeisung von Kraftwerken oder durch die Nutzung von Speichersystemen.

- Netzengpassmanagement konzentriert sich speziell auf die Engpässe innerhalb des Stromnetzes. Es umfasst die Überwachung und Steuerung des Netzes, um sicherzustellen, dass die Kapazitäten des Netzes nicht überschritten werden und die Versorgungssicherheit gewährleistet bleibt. Dies kann durch verschiedene technische Maßnahmen wie die Optimierung des Netzbetriebs oder den Ausbau der Netzinfrastruktur erreicht werden.

Zusammengefasst ist Engpassmanagement der übergeordnete Begriff, während Redispatching und Netzengpassmanagement spezifische Maßnahmen und Strategien innerhalb dieses Rahmens darstellen.

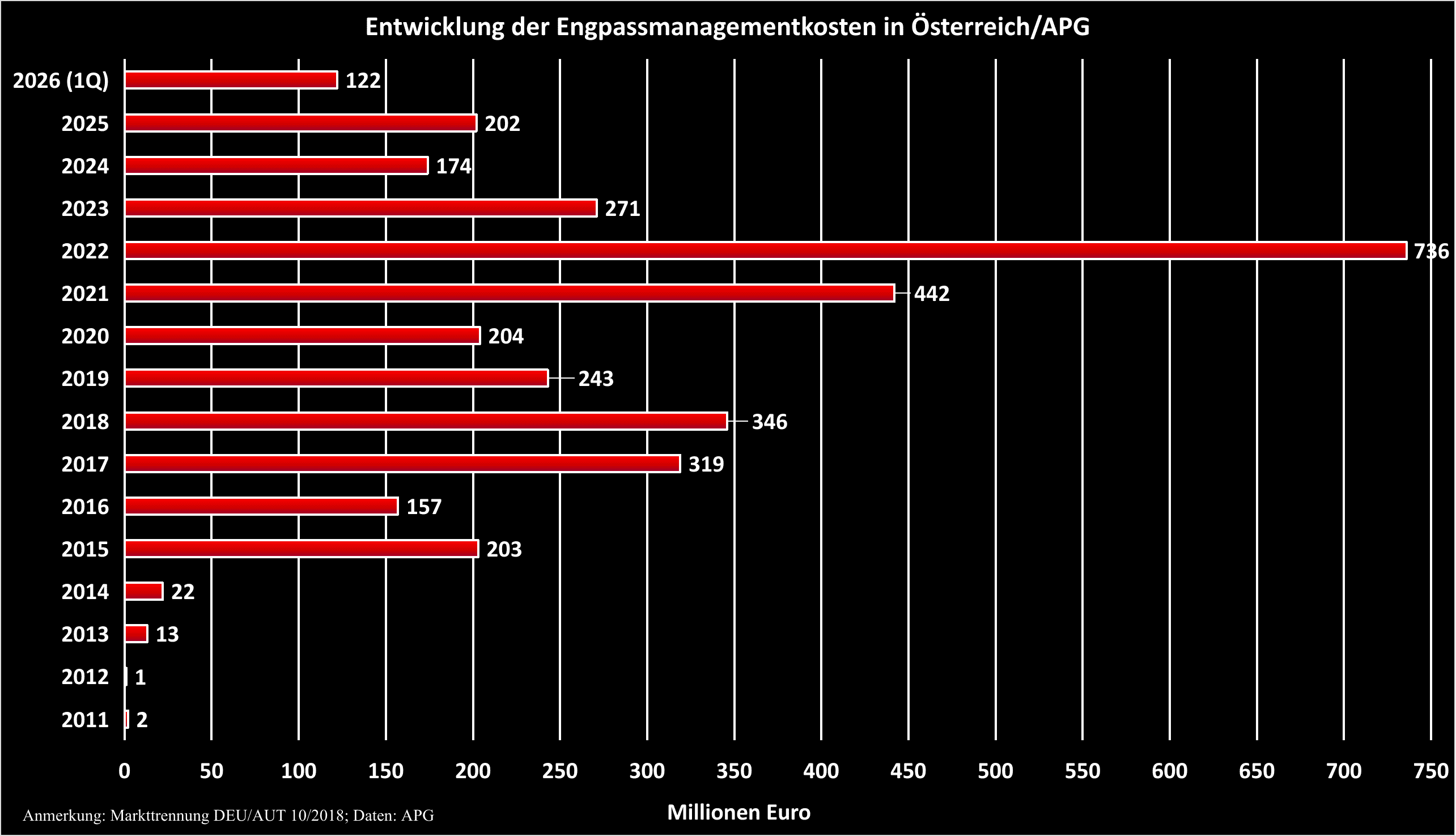

Engpassmanagement in Österreich

Ein Indikator für die Veränderungen im Stromnetz und die zunehmende Fragilität sind die notwendigen Netzeingriffe in Form von Engpassmanagement, Redispatch oder untertägige Markteingriffe (Intraday-Stops) durch die Übertragungsnetzbetreiber (ÜNB/TSO), um die Systemstabilität jederzeit aufrechterhalten zu können. Bis 2020 waren die Preise ein guter Indikator, da sie bis dahin relativ konstant waren. Aufgrund der seither starken Preisschwankungen durch externe Faktoren, wie z.B. den Gaspreis, ist eine eindeutige Einordnung schwieriger geworden.

Als Beispiel dient hier die Entwicklung der Gesamtkosten in Österreich, die vom ÜNB Austrian Power Grid (APG) zu tragen sind. Der nicht-österreichische Kostenanteil (ca. 2/3) wurde bis 10/2018 von deutschen Haushaltskunden bezahlt, da die Leistungen von deutschen Netzbetreibern abgerufen wurden. Seit Oktober 2018 ist der Strommarkt zwischen Deutschland und Österreich getrennt. Seitdem sind die erforderlichen Eingriffe auf dieser Ebene und damit die externen Kosten gesunken, während der österreichische Anteil deutlich gestiegen ist.

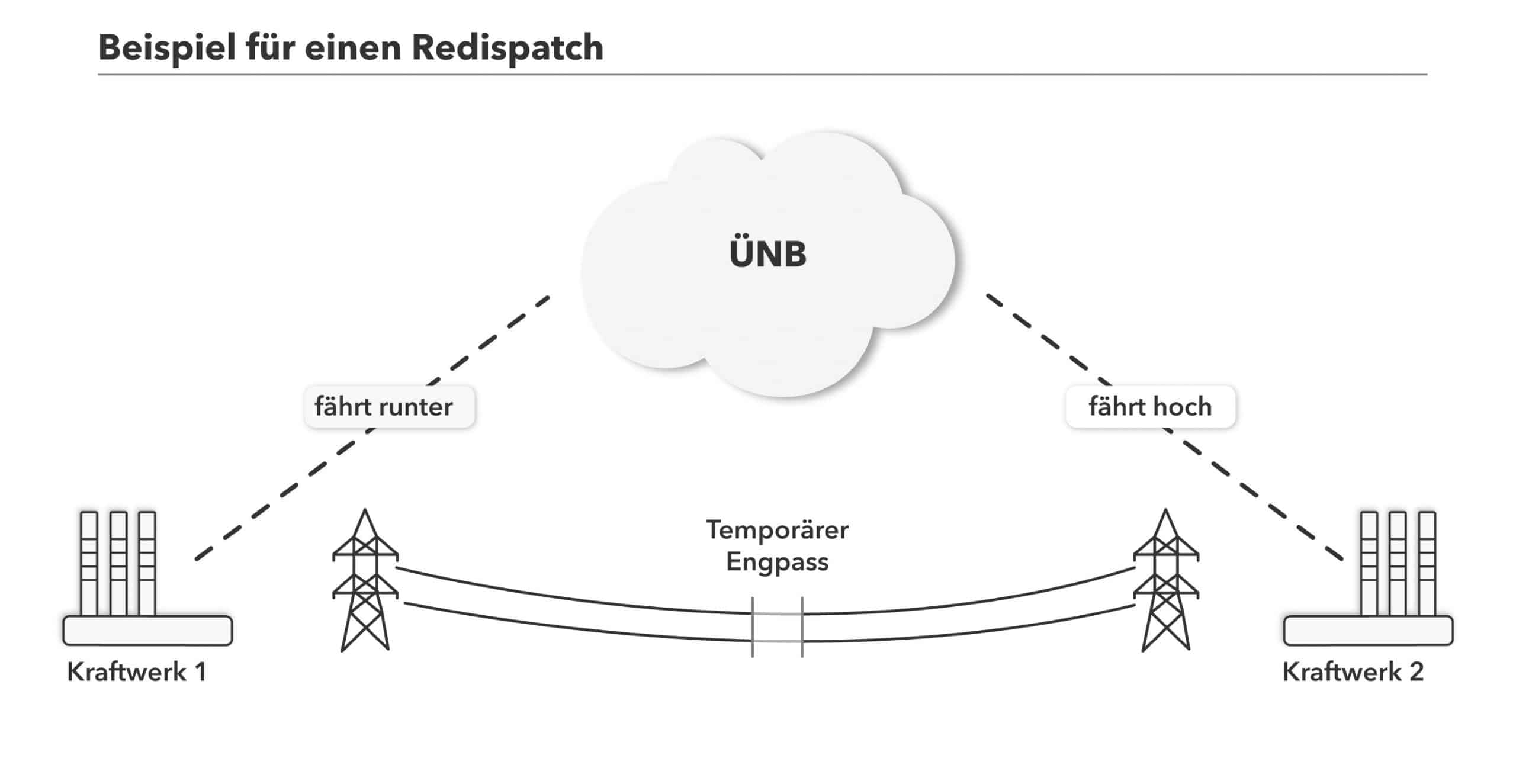

Redispatching

Definitionen Redispatching

Beim sogenannten Redispatching werden zur Entlastung von Übertragungsleistungen zusätzliche Kraftwerkskapazitäten in Regionen hohen Stromverbrauches in Betrieb genommen, um den Bedarf lokal zu decken; bei gleichzeitiger Reduktion der Einspeisung an Orten mit hoher lokaler Erzeugung. Damit werden allerdings Kraftwerkskapazitäten abgerufen, die aufgrund der eigentlichen Marktsituation nicht in Betrieb gewesen wären. Dadurch fallen insgesamt höhere Stromerzeugungskosten an, als notwendig gewesen wären, da der Kraftwerksbetrieb sowie der Produktionsentgang entsprechend entschädigt werden müssen. Dies hat auch ökologische Auswirkungen, da es sich dabei im Allgemeinen um fossile Kraftwerke handelt und mit deren Betrieb Emissionen von Treibhausgasen und Luftschadstoffen verbunden sind. [Siehe hierzu auch den weiterführenden Beitrag auf www.next-kraftwerke.de bzw. die nachfolgende Abbildung von nextkraftwerk.de]

Intraday-Handel aussetzen

Um den Redispatching-Maßnahmen nicht entgegenzuwirken besteht im Rahmen des Engpassmanagements die Möglichkeit den Intraday-Handel auszusetzen. Dieser stellt daher einen Parameter für die Eingriffe in den Netzbetrieb dar. In der Abbildung ist die Dauer der Handelsstopps für die Quartale der Jahre 2011 bis 2015 dargestellt. Daraus ist ersichtlich, dass die Maßnahmen, die notwendig sind, um eine stabile Elektrizitätsversorgung zu gewährleisten, signifikant zunehmen. Zu berücksichtigen ist, dass es hier nicht um die absoluten Zahlen geht, da es bei der Berechnung gewisse Unschärfen gibt, sondern um die generell Tendenz. Quelle: 380 kV-SALZBURGLEITUNG – Evaluierung des öffentlichen Interesses aus Sicht des Landes Salzburg, Umweltbundesamt und eigene Auswertungen.

Nebenwirkungen dieser Maßnahmen

Redispatching von Kraftwerkskapazitäten sowie das Aussetzen des Intraday-Handels stellen einen signifikanten Eingriff in das marktwirtschaftliche System dar. Dadurch kann sich der Strompreis nicht gemäß Merit-Order einstellen und es erfolgt ein teurer Betrieb außerhalb des ökonomischen (und ökologischen) Optimums. Die daraus resultierenden Kosten des Netzbetriebes sind in Form höherer Strompreise durch die Verbraucher zu tragen. Neben zusätzlichen Kosten kann damit die aus erneuerbaren Energieträgern bereitgestellte Energie nicht optimal genutzt werden und es kommt zu zusätzlichen Emissionen aus fossilen Kraftwerken.

Auswertung der Redispatching-Maßnahmen in Deutschland

Seit April 2013 stellen die deutschen Übertragungsnetzbetreiber ihre Daten zu den in Deutschland durchgeführten Redispatch-Maßnahmen unter www.netztransparenz.de zur Verfügung.

")

Engpassmanagementbedarf

In der jüngeren Vergangenheit ist der Engpassmanagementbedarf stetig bis auf 18,1 TWh im Jahr 2023 gestiegen (einseitig, das heißt nur die Absenkung). Die Prognose für das Jahr 2030 stammt aus der aktuellen Langfristanalyse der deutschen Übertragungsnetzbetreiber. Darin wird der Engpassmanagementbedarf in zwei Szenarien untersucht: Ein Szenario unterstellt einen konservativen Ansatz des fortschreitenden Netzausbaus, das andere einen optimistischeren, progressiven Netzausbau.

Quelle: Kedar Balasubramanian

Das deutsche Redispatch-Problem

Quelle: @WernerderChamp

Stellen wir doch mal das Szenario „++“ grob da: Rekordlast von 85GW – Heizlüfter schnurren. Wir haben 45GW Wind, brauchen kaum Gas und können ganze 15GW exportieren (davon 10 weitergeleitet). Der Strom ist an der Börse verkauft, alle sind glücklich. Bis auf die Netzbetreiber …

Die sehen nämlich folgendes. Im Norden kommen die Importe aus den nordischen Ländern und Polen, von denen ein Teil über die Niederlande nach Frankreich wandern wird. Da der Wind stark weht ist im Norden jetzt zu viel Strom. Und eben mal 20GW in den Süden schieben geht nicht.

Im Süden hingegen fehlt jetzt massiv Strom. Und wir wollen ja sogar nach Frankreich exportieren! Um das Netz wieder auszugleichen wird nun ein Redispatch durchgeführt. Das bedeutet, dass der Netzbetreiber, dort wo Strommangel herrscht, weitere Kraftwerke hochfährt.

Im Gegenzug wird an anderer Stelle Leistung reduziert. Da Deutschland nur eine Preiszone hat, wird der Strom überall zum gleichen Preis verkauft (aka. „Deutsche Kupferplatte“). Auf Engpässe oder ungleiche Stromerzeugung innerhalb Deutschlands nimmt der Markt keine Rücksicht

Deswegen müssen nun im Süden ganze 13GW an Kraftwerken aufgetrieben werden, die kurzfristig ans Netz gehen können. Wenn das z.B. wegen Problemen bei der Kohleversorgung nicht klappt, müssen Lastabwürfe vorgenommen werden!

Das Problem sind also Transportengpässe, welche an der Börse nicht einfließen, und der zu sehr auf den Norden zentrierte WKA-Ausbau. Bei Dunkelflaute wären die Kraftwerke im Süden regulär an der Börse zum Zug gekommen und man hätte durch höhere Strompreise weniger exportiert.

Das ist im Übrigen auch der wahrscheinliche Grund, warum Habeck das AKW Emsland nicht weiterbetreiben will. Den Strom des Kraftwerkes bekommen wir in so einer Situation schlicht und einfach nicht in den Süden. Mit den Wahlen in Niedersachsen 2023 hat das nix zu tun.

Die Annahmen im Stresstest waren kritisch bis extrem. So wurde mit geringer Verfügbarkeit der Kraftwerke im Süden gerechnet. Die wichtigste Maßnahme ist daher, es nicht soweit kommen zu lassen. Die Bereitschaft der Kraftwerke und deren Versorgung mit Brennstoffen ist zu sichern.

Wenn diese Maßnahme nicht wie gewünscht klappt, sollen auch die AKWs Neckarwestheim und Isar am Netz bleiben. Ich fände es allerdings besser, wenn man unabhängig davon in den Streckbetrieb gehen würde. Die Gaseinsparung in D wäre zwar gering, und wir brauchen sie wsl. nicht, aber es würde den europäischen Strommarkt entlasten. Damit eher ein Solidaritätsakt, aber m.E. sinnvoller, als die AKWs kalt vorzuhalten. Allerdings ist im Fall der Fälle dann weniger Leistung abrufbar. Mit Teillastbetrieb könnte man das wohl aber etwas ausgleichen.

Aber zurück zu Maßnahmen, jetzt die über den Winter hinaus: Das Leitungsnetz muss weiter ausgebaut werden. Gerade in Bayern sieht es da schlecht aus, da man den Nord-Süd-Link blockiert hat. Im Süden sollen generell weitere Gaskraftwerke rein für die Kriesenvorsorge gebaut werden.

Im weiteren Schritten sollen einige Gaskraftwerke auf Öl umgerüstet werden. Bei manchen Anlagen ist das wohl mit überschaubaren Aufwand möglich. Biogas soll mehr Strom erzeugen durch geänderte Flexibilitätsanforderungen. Flexible Lasten sollen ausgebaut werden.

Als weitere Maßnahme könnte man Deutschland in mehrere Strompreiszonen aufteilen. Die Idee ist nicht neu und wird auch schon aktiv untersucht. Jede Zone hätte so seine eigene Merit-Order und es würde auf den Markt durchschlagen, wenn regional Strom fehlt.

Dadurch würde der Strom im Süden teurer werden, da man dann nur noch das bekommt, was das Netz auch hergibt. Die Kosten für Redispatch, die deutschlandweit umgelegt werden, bleiben ebenfalls im Süden, wodurch es im Norden billiger wird.

Die Lage würde natürlich auch entschärft, wenn man im Süden ein paar mehr Windräder aufstellt. Das würde in diesem Fall sogar doppelt CO2 einsparen. Nur Wind im Norden und nur PV im Süden ist an der Realität vorbei. Es braucht IMMER beides. Auch wenn viele das nicht begreifen.

Mit besserer Gaslage und den Maßnahmen ist 23/24 keine Mangellage mehr zu erwarten. Man sollte in Zukunft bei der Bedarfsanalyse Kriesenszenarien mit einbeziehen. Wir können nicht wie aktuell wahllos Kohlekraftwerke abschalten. Bei genügend EE wird die Kohle sowieso verdrängt.

Ergebnis des Stresstests: bmwk.de/Redaktion/DE/D

FAQ des BMWK: bmwk.de/Redaktion/DE/D next-kraftwerke.de/wissen

Herbert Saurugg

Internationaler Blackout- und

Krisenvorsorgeexperte

FOLGEN SIE MIR

Zuletzt aktualisiert am 01. Mai 2026 um 22:15